一秒通金融:专注微贷市场 借款通过率20%

摘要: 一秒通金融是依托湖南一秒通民间资本借贷登记服务中心而成立的、纯线上模式的P2P平台,湖南一秒通民间资本借贷登记服务中心经湖南省工商局审批注册成立,注册资金3000万元(实缴)。“一秒通金融”于2015年5月30日面世,聚焦年轻人金融服务和供应链金融服务,主要产品有“小秒钱包”和“供应贷”两大块。

[编者按]近年来,互联网金融行业在蓬勃兴起的同时,也产生了一些乱象。不断曝出的风险事件,更是让大家谈P2P色变,似乎互联网金融成了“P2P圈钱、跑路”的代称。鉴于此,国务院近日组织14个部委召开电视会议,将在全国范围内启动为期一年的互联网金融领域专项整治。

2016年5月,由湖南大学互联网金融研究所主办,新浪湖南和三湘都市报、华声财经等主流媒体支持的湖南首届互联网金融阳光行活动启动。本次活动旨在把握湖南P2P行业的发展现状,对行业产生积极影响并促进投资者理性投资。

在行业良莠不齐、信息不透明的大背景下,此次湖南互联网金融阳光行活动卓有意义,通过资料提交,现场走访,标准打分、行业摸底、专家访谈、产品亲测等方式,推动湖南互联网金融平台的规范发展,打造行业阳光品牌。

(文/2016湖南互联网金融阳光行联合调研组)一秒通金融是依托湖南一秒通民间资本借贷登记服务中心而成立的、纯线上模式的P2P平台,湖南一秒通民间资本借贷登记服务中心经湖南省工商局审批注册成立,注册资金3000万元(实缴)。“一秒通金融”于2015年5月30日面世,聚焦年轻人金融服务和供应链金融服务,主要产品有“小秒钱包”和“供应贷”两大块。

当前小秒钱包的借款额度为“500-5000元”(目前测试额度为100-1000元),面对的是分散、低额、高频的借贷客户,风险控制主要依赖大数据和人工审核完成。为此,平台与多家征信公司和大数据公司合作,打造了“360度风控体系”和“八重保障”资金安全保障体系。

一秒通公开的数据显示,小秒钱包自2016年3月7日起试运营,截至2016年5月10日,小秒钱包不良贷款率为0%(试运营尚不满6个月)。

一、公司资质 登记信息完善

“阳光行”团队前往一秒通金融总部调研发现:公司的营业执照、组织机构代码证、税务登记证和顶级域名证书等在公司公示栏和官网都清晰可见。

查询发现,一秒通金融在工信部有备案,该公司ICP/CP等备案信息完整。此外,工商信息登记、全国企业信用信息系统登记信息完整。平台相关负责人无信用不良和犯罪记录,在全国法院被执行人系统中无相关信息披露。

二、股东和高管团队 各行业人才贮备较均衡

一秒通金融股权结构清晰,目前是1个法人3个自然人四个股东,董事长兼CEO李向君为公司的控股股东。

目前公司高管团队由董事长兼CEO、董事兼首席风控官、总经理助理兼行政人力总监、风控总监、运营总监5个岗位组成,其中首席风控官和风控总监均有银行从业经验,各行业人才贮备较为均衡。

1、李向君董事长兼CEO,创始人

亚洲(澳门)公开大学MBA,长沙互联网金融商会副会长,郴州市永州商会会长。

1992年辞去政府公职投身商海,先后成立铸银海娱乐、卓越天海投资、天海钢铁科技和天海君悦房地产等实体公司,并组建湖南卓越天海投资集团,有着民间金融、投资、贸易、房地产等多行业从业经验和社会资源。

2014年创立“一秒通”品牌,2015年推出了“小秒钱包”和“供应贷”服务。

2、雷敏 董事兼首席风控官,联合创始人

一秒通风控体系设计人,某市国有银行原行长,在传统金融领域工作20多年,在风险控制领域有着丰富的经验与阅历;与各类机构保持着良好的互动关系,有着丰富的行业资源。

3、吴浪总经理助理兼行政人力总监,联合创始人

湖南大学MBA,12年人力资源工作经历,历任培训部长、人力总监、总经理助理等职务。2014年底加入一秒通团队,负责组织框架搭建、制度建设、产品战略、企业文化等方面工作。

4、邓斌风控总监,联合创始人

六年银行及小额贷款工作经验,2015年初加入一秒通团队,负责“小秒钱包”风控系统设计与运营、产品研发、风控团队建设等工作。

5、于涛运营总监,联合创始人

信息传播与策划专业硕士,国内最早一批接触微营销专业人员,其后为更好的研究传播受众人群的心理,专门在湖南师范大学专修了一年心理学专业课程。其间探索出定制家居O2O落地实操闭环方案,更有效的获取到有需求客户的信息,解决了传统定制家居获取客户资源难并高的问题。2015年中加入一秒通团队,负责公司平台运营推广、产品定位、品牌宣传等方面工作。

高管说 监管是行业等待的风口

一秒通金融首席风控官雷敏有金融从业背景,国有银行业20余年的金融行业从业经历和相关风险控制工作经验,对于平台的风控建设大有裨益。

2016年3月10日,《互联网金融信息披露》(初稿)出台,有关互联网金融即将迎来史上最严信息披露的声音不绝于耳。不过在李向君看来,这正是互联网金融行业等待的那个“风口”。

“惟有潮水退去,就能知道谁在裸泳。”正如巴菲特所言,阳光是最好的防腐剂。

李向君认为,最严监管之下,不合规的平台就将被洗牌淘汰掉,而正规平台将会迎来发展“春天”。对于平台来说,当前的发展应该脚踏实地,“熬过这一个风口就意味着胜利。”

“我不要眼前的小利,我看中的是未来的价值,是平台与行业未来的发展。”李向君如是表示,而这背后,有李向君独特的思考与自信。

李向君表示,2010年-2015年间,他曾到世界各地学习,最终选择了互联网金融作为再次创业的方向,且在2016年3月适时推出小秒钱包,“目前来说反响出乎意料的好。”在李向君看来,胜利或许就在拐角。

三、平台建设 专注微贷市场 小切口大未来

一秒通平台成立于2013年4月23日,注册资本金3000万,是2016年湖南互联网金融阳光型的首站。目前平台主要产品为小秒钱包和供应贷。小秒钱包于2016年3月7日试运营,目前注册用户数为85000余人,申请借款单数55000余单,通过借款申请数约为10000单。由于上线还未满6个月,暂无不良。小秒钱包2.0升级上线时间:2016年5月31日。

小秒钱包:针对年轻人的极速、信用微贷服务。

介绍:

定位:小秒钱包·贷给你零花钱

额度:500-5000元

利率:年化利率 14%

期限:7-40天

要求:无不良信用记录;信用越好,额度越高。

操作方式:手机微信,纯线上操作,随时随地申请,最快10分钟到账。

小秒钱包2.0版将于2016年5月31日更新上线,更新后将具备3大亮点,

- 额度大提升,最多可借5000元

- 还款更便捷,银行划扣还款,无需再记账单日

- 信用即财富,按时还款可提高信用及额度

作为移动互联网金融的先驱,一秒通金融一直不断探索不断攻克难题,本着“让天下没有难借的钱”的信念,着力解决年轻人资金周转难的问题。小秒钱包2.0版,让有需求的年轻人更快的得到资金周转,让老赖更是无影遁形,打造年轻人首选的互联网信用钱包。

供应贷——为核心企业上下游商家提供的供应链金融服务。

采用“1+N”服务方案,渗透到以核心企业为中心的产、购、销各个环节(其中,“1”为上市公司、准上市公司或供应链中的核心企业;“N”作为与核心企业有1年以上合作关系的上、下游公司),致力于缓解上下游商家与核心企业因业务往来中赊销出现的资金压力,帮助激活供应链。

期限:1-6个月(依合同账期定)

利率:折合年化利率8-10%

额度:10-200万

操作方式:线下申请、考察,线上信息发布、对接。

四、IT系统建设新网站目前还在升级中

一秒通金融采用SSL等多种加密保护技术,对传输信息进行加密处理,采用防火墙对系统的web层、应用层和数据层进行隔离;RDS数据库能防Ddos攻击,多重备份,一键迁移。ECS服务器的分布式架构、自动快照和资源弹性配置、自动宕机迁移等特点,够做到异地实时自动同步系统数据,而CMS云监控等自定义数据监控、历史数据回溯、及时秒预警。

在网站安全方面,一秒通金融有专业黑客流量攻击检测,能对对恶意访问进行自动识别、拦截、报警。

此外,数据库系统采用多机部署方式,实现数据库的负载均衡、事故转移和高可用。

数据库系统采用内、外网隔离的部署方式,独有的加密算法,完善的数据库安全审计系统。

五、风险控制 360风控技术和“八重保障”

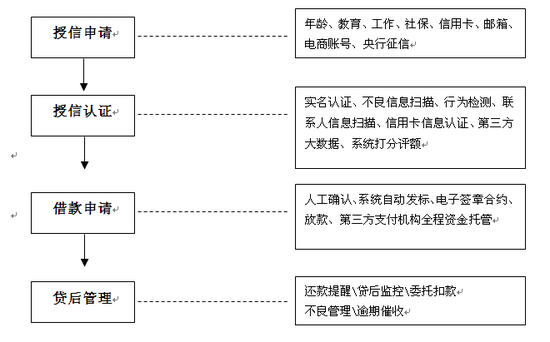

目前,一秒通金融设置了横向和纵向相结合的网状风控结构,对不同区域、不同角色进行相应的反欺诈、真实性、信用度三个维度的综合评判。一秒通金融的风险控制会贯穿整个业务扩展、区域拓展、用户获取和消费场景接入的全过程中,通过O2O 的方式来实现。

一秒通金融实施贷前、贷中和贷后全风控管理。贷前有入口选择和反欺诈监控,贷中有“一排、二审、三评、四定”的评审规则,贷后有专门监控与催收。通过与征信公司合作,信用不好的借款人将会被系统排除在外,借款不还者将进入央行征信和第三方征信系统;通过与第三方大数据公司合作,系统自动对借款人群体进行大数据预警与监控,保证出借人资金安全。

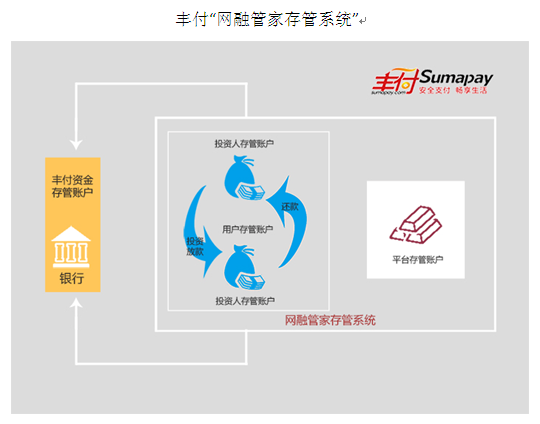

资金托管:第三方资金托管

1、平台不设资金池,借款人与出借人一一对应,出借人的资金通过第三方支付平台直接进入借款人账户。

2、第三方资金托管机构:北京丰付支付

3、用户在第三方支付平台上生成独立的资金账户,拥有独立的支付密码,可随时进行充值、投标、赎回、提现等操作。

六、用户体验:风险控制严格 借款通过率不高

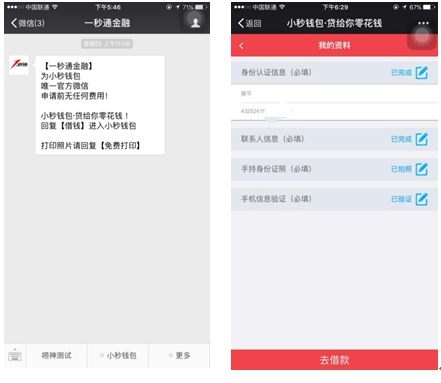

一秒通金融借款通过微信入口完成。注册过程比较简单,只需要手机号和验证码就行。不过发生借贷行为,还需要完成身份认证和授信认证。包括身份证、相关联系人信息、手持身份证拍照和手机短信验证。具体流程如下:

不过目前贷款的通过率并不高。记者完成身份验证后,进入贷款程序,提交了贷款申请。3分钟后系统提示,记者的申请并没有通过,并提示“若有需要,请于60天后再提交”。据介绍,目前一秒通金融平台贷款的综合通过率为20%,如此看来,审核的效率比较高,但贷款申请通过率比较低。这也从侧面印证了平台的严格风险控制。不过对于借款方而言,无疑增加了通过难度和时间成本。

在合规方面,每一笔借款都有一个协议,而且需要借款方亲自确认之后才能完成整个借款程序,这起到了合理提示风险的作用。

风险提示:

根据国内某研究机构发布的《2016中国校园消费金融市场专题研究报告》显示,超过67%大学生认可并接受分期消费,33%不认可分期消费的大学生中仍有78%的人进行过分期消费。然而,大学生收入低、消费高,一旦出现超前消费致非理性透支,很有可能会引起纠纷,最终往往需要家长“兜底”,甚至引发法律、信用风险。

小秒钱包的客户群为年轻人,建议对学生放款要严控违约风险,还应引入对应的征信体系,防止大学生在不同平台多次贷款,给双方带来风险。