“六问”保诚人寿:功勋员工都拒保,何以保他人?

商讯

关注

徐湘辉,长沙人,保诚人寿的功勋员工。自己买的十几份保险,却被保险公司以各种理由拒保。作为功勋员工,徐湘辉痛恨保险公司不讲诚信,自己的员工都不能理赔,何以能保他人。失望之余,她和丈夫走上了漫漫维权路。

徐湘辉,长沙人,49岁,保诚人寿的功勋员工,虽然从业时间才两年,却在湖南保险行业小有名气。因为工作兢兢业业和勤劳肯干,让她在公司脱颖而出,先后获得保诚湖南分公司“2019年度雏鹰会优秀新人奖”、“2020年个人业绩TOP10”、“八月AS小组保费第二”等殊荣,并于2020年6月晋升分公司业务主任AS。

徐湘辉在保诚人寿所获荣誉

似乎,徐湘辉的人生找到了方向,她的工作热情进入“打鸡血”状态。然而,人有旦夕祸福。今年9月1日,一场大病突至,徐湘辉与阎王擦肩,在鬼门关走了一回。在医院的全力抢救下,终于捡回了一条命。

但是,让她更糟心的是,自己买的十几份保险,却被保险公司以各种理由拒保。作为功勋员工,徐湘辉痛恨保险公司不讲诚信,自己的员工都不能理赔,何以能保他人。失望之余,她和丈夫走上了漫漫维权路。

[拒赔] 不退保 不理赔

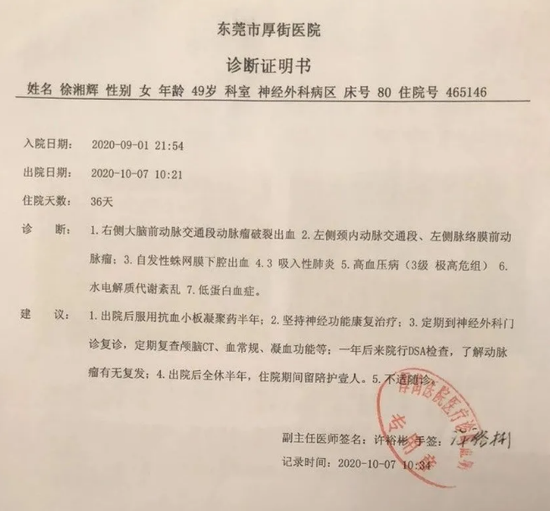

10月7日,经过东莞市厚街诊断,徐湘辉右侧大脑动脉交通动脉瘤破裂出血;左侧颈内动脉交通段、左侧脉络膜前动脉瘤;自发性蛛网膜下腔出血;吸入性肺炎;高血压病、水电解质代谢紊乱;低蛋白血症等。

徐湘辉的诊断证明书

徐湘辉在广东住院治疗花费38.5万元票据

在东莞市厚街医院住院37天,几度昏迷,共花费38.35万元。之后,徐湘辉被转院到湖南省人民医院,至今都在医院做治疗,已经花费4万余元。住院期间,徐湘辉告诉丈夫刘合军,她在保诚人寿、恒大人寿两家公司共买了十几份保险,所花费的50余万巨额医疗费,都是保险公司承保的范围。

9月10日,刘合军向保诚人寿报案,请求理赔。刘合军称,9月底,保诚人寿湖南分公司一区总经理刘明娇带来三名工作人员来医院看望,并表示徐湘辉隐瞒病情,根据保险法,公司不能赔偿,所交保费不予以退还。

闻讯,徐湘辉如电击一般,认为公司这完全是过河拆桥,令人心寒,偌大的一个保险公司连基本的信用都没有。

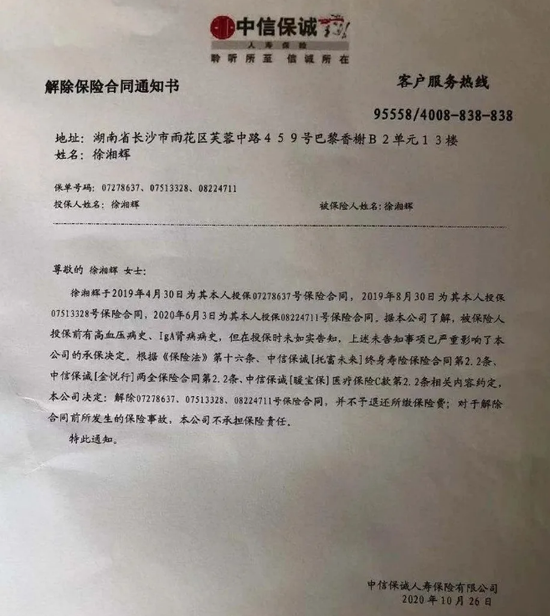

保诚人寿邮寄的《解除保险合同通知书》

10月26日,保诚人寿邮寄过来《解除保险合同通知书》,解除徐湘辉2019年4月30日、8月30日、2020年6月3日保险合同,理由是徐湘辉隐瞒了自己的高血压病史、IJA肾病病史,对于解除合同前所发生的保险事故,本公司不承担保险责任,并不予退还所缴保险费。

[质疑]“六问”保诚人寿

对于保诚人寿所做的决定,徐湘辉丈夫刘合军提出了六大质疑:

1,投保的合同里,为什么不在显著位置,显著字眼,提醒客户哪些情况不能投保?

2,明显是宣传误导,公司一区总经理刘明娇在培训的时候,为什么告知不要体检?

3, 血压的高低,有一个正常波动范围。医生认为类似的血压完全没有问题。保险医学与临床医学的专业门槛,让一个普通人如何把握?

4,高血压是否与当前的疾病是否有必然联系,保险公司并没有出具科学证明,作何解释?

5, 保险法两年不可抗辩条款,用于维护消费者权益。投保人并非出于主观恶意投保,且过了抗辩期。保诚作为合资企业,为什么不遵守中国法律?

6,保险的人性温暖,一般体现在哪些方面,将如何引领当前的公民保险消费观念?

公开信息显示,保诚人寿成立于2000年,由中国中信集团和英国保诚集团联合发起创建。目前,中信保诚人寿总部设在北京,公司的注册资本金为23.6亿元人民币。截至2019年末,公司总资产达1041亿元。

截至2019年12月,公司已设立了广东、北京、江苏、上海、湖北、山东、浙江、天津、广西、深圳、福建、河北、辽宁、山西、河南、安徽、四川、苏州、湖南、无锡、陕西等21家分公司,共在94个城市设立了近240家分支机构,拥有4万名员工及保险营销员。

中信保诚人寿官网

保诚人寿官网上称,公司作为负责任的企业公民,中信保诚人寿一直用心聆听社会需求,主动承担社会责任,倡导“聆听·关怀”的公益主题,中信保诚人寿将用心聆听各方的心声,竭诚服务客户,努力回报社会,开拓进取,不断创造新的辉煌。

然而,保诚人寿舆情不断,也屡遭监管处罚,如2019年3月,保诚人寿保定分支公司,因为在微信群编发内容不实的保险营销宣传信息的违法违规行为,分公司被银保监会罚款1万元,负责人李双存被罚款5000元。

2019年10月23日,保诚人寿浙江分公司、温州支公司因编制提供虚假报告,一天领5张罚单,分别被银保监局浙江监管局分别罚款50万元、100万元,相关当事人也受到了3万元、5万元、10万元的罚款。

刘合军表示,保诚人寿一边是违规不断,屡遭监管处罚,一边又将自己包装成负责任的企业,号称主动承担社会责任,倡导人文关怀,然而对待自己的功勋员工却是说一套做一套,戴着道德的面具,完全是假仁假义,如此信用,令人咂舌!(梁兴)

[短评]温情、信用何在?

保险业是有悠久历史的,中国的保险史也上可以追溯到大清洋务运动时期的招商局,然而,令人遗憾的是,中国的保险业一直未能很好的取信于人。自然,也就未能如保险公司所愿的拓展保险的宽度与深度。

保险不能取信于人,或是由于行业的壁垒,或是由于保险的惜赔怕赔心理,或是由于保险的机械教条主义在作怪。

从理性而言,保险需要引导市场,培育市场,甚至教育消费者。从投保之初,“这个能保,那个能保”承诺得有多欢快,到理赔之时就有“这个不赔,那个不赔”拒赔的纠缠之苦。

我们怎样教育消费者,怎样引领消费者,从来是各大保险公司所面临的老大难的问题。这就需要所有的保险公司,能够认清我们的消费群体是怎样一个群体。现实非常尴尬,保险还停留在少数人的意识之时,这个基础就显得薄弱,尤其需要整个保险行业珍惜。因为我们的消费意愿不足,很多人停留在基本的温饱阶段,无余力来消费。当然,现在无余力不是将来无余力。那么,这一小部分的保险消费者,尤其要珍视,要做到风险前置,为其合理规划,从而避免伤及整个行业的事件发生。

没有足够的提示,没有足够的风险告知,没有专业的讲解,为了迅速成交而忽悠客户的,不乏其人,这一点,从银保监会不断开出的罚单可以窥其一角。

然而,说了保险从业者的责任,难道保险公司没有责任吗?有的。很多公司在培训时,把代理人也蒙圈了,教话术,教如何画饼,就是不认真的教一教保险的诸多法规。保险是金融的高端行业,却恰恰是这个最需要能力,也需要文凭的行业,要求最低,低到一个假高中文凭即可入行。那么,代理人自己容易蒙圈也就是意料之中的事情了。

从友邦引入代理人制度以来,确实为中国保险事业起到了加速作用,但同时也有其原罪的一面。代理人只能以一个公司的产品为利益导向,最终就是屁股决定脑袋,即使是在为自己投保这种重大关头,也轻易解决了对比意愿,当然,也多数没有这个比能力。

高血压能不能投保?看指标。但总体而言,只要不是太离谱,很多公司的产品明确可以承保的。这就是对比能力的重要性。

回到具体的个案来看,保险公司要回到保险姓保的初心来,要践行初心。这不是一句空话,需要认真行动,也需要真金白银。应赔尽赔,还要快赔,才能在中国这个市场上不断教育消费者,不断培养消费者。

同时,对于非主观恶意的投保,过了两年抗辩期,理论上都是要理赔的。这不仅是对投保人、被保人的利益保护,也是社会稳定的基本,更是关乎到法律尊严。

毕竟,《保险法》的每一个字,都闪耀着法律的无上之光。愿消费者与保险公司都有所敬仰与敬畏!(文章来源:麓山侃财)